「MIT」泰國製造(Made in Thailand)正在快速崛起,走進Big C超市,一半以上是正在掃空架上泰國零食的台灣旅客。其中,台灣旅客必買的伴手禮小老板海苔,創辦人伊提帕(Aitthipat Kulapongvanich)19歲時就創造出泰國第一名海苔品牌,風靡20幾個國家,億萬傳奇點燃了泰國夢。泰國人溫柔天真,又敢於做夢。

PChome董事長詹宏志觀察,泰國是東南亞最成熟的經濟體,最國際化,也最活潑,而且政策相對明確,「泰國有很大的潛力,變成做電商的好地方!」因此,PChome與泰金寶合資設立子公司PChome Thailand,C2C拍賣平台在9月上線,未來台灣和泰國的賣家物件可互通,做起跨境電商生意。

數位經濟起飛中

在東南亞各國中,泰國在發展數位經濟上,具備相當不錯的基礎條件,網路人口3,500萬,手機普及率為54%,較2013年成長47%,有2,590萬人可隨時使用行動上網。UBS估計,2017年網路普及率可達60%,在東南亞僅次新加坡與馬來西亞。

電商趨勢是行動優先,於是社群媒體扮演很重要的角色,74%泰國使用者在做購物決定時,會受到朋友在社群媒體上的分享影響。Facebook和LINE分別擁有3,300萬及3,400萬使用者,在泰國是電商必備行銷工具,約有550萬使用者會在LINE上購買限時搶購(閃購)產品。

泰國企圖心很大,想成為東南亞的經濟中心,政府將在未來7年舉債投入2.2兆泰銖(約2兆台幣),改善交通、物流建設,呼應中國國家主席習近平喊出的一帶一路戰略。

一帶一路往陸路及海路皆經過東南亞國家,其中又以泰國為交通網絡交會的中心點,再加上盛傳的克拉運河若建成,將從中國南方經過暹邏灣直通印度洋,取代新加坡航運中心的地位,讓泰國的位置更加得天獨厚,因此不少外資對此地展現高度的興趣。

泰國政府成立電商專責機構電子交易發展局ETDA,為在地中小企業成立電商孵化器平台Thaiemarket.com,並推出綠色電商計畫,替400家電商業者提供電商訓練課程,提供每家1萬元泰銖行銷預算,預計明年可訓練1萬家業者。

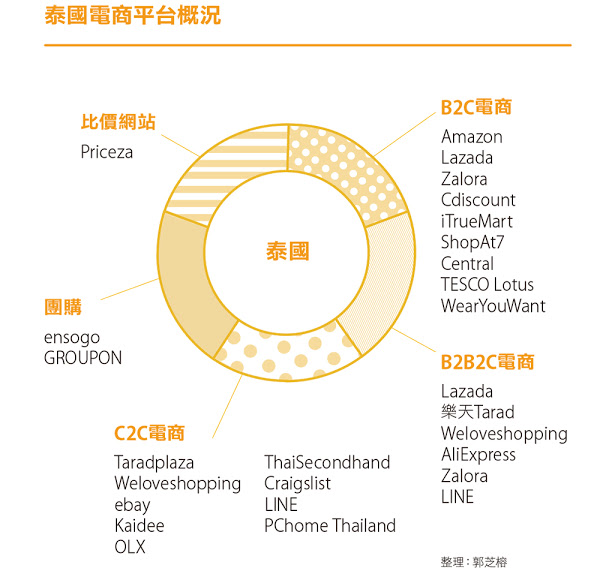

日本樂天市場收購泰國最早發跡的電商TARAD,積極發展B2B2C模式,全球擁有1.36億用戶的荷蘭大型電商Cnova,也在泰國推出Cdiscount,eBay旗下的團購網LivingSocial則收購泰國本土團購網Ensogo。

各路資金搶進

德國知名電商育成集團Rocket Internet,2012年在泰國成立綜合電商Lazada、時裝電商Zalora。泰國最大比價網站Priceza執行長塔納瓦(Thanawat Malabuppha)說:「Lazada在進入泰國之後,點燃電商環境的活力,攪動電商競爭越趨激烈。」

在外商的刺激下,泰國第一大百貨集團Central Group、賣場Tesco Lotus、便利商店7-Eleven皆推出線上商城,電信業者True Corp則投資Weloveshopping。不過,由於電商銷售額占比太小,電商平台幾乎仍處於投資階段,還看不到回收。

泰國7-Eleven電子商務負責人帕林(Parin Songpracha)說,泰國7-Eleven每年營收為2千億泰銖(約1,800億台幣),線上銷售額雖然從2012年開始每年成長4倍,但占比還是不到零售的1%,這個金額對他們來說太小。這也反映傳統零售業想投資電商,但不見得能理解電商,對電商的投資仍持觀望態度。

「台灣年輕人可以再更勇敢一點往外走!」詹宏志指出,台灣年輕創業家創造出許多網路模式,成功故事很值得東南亞國家借鏡。一方面,東南亞電商方興未艾,有許多活力和能量需要新的網路模式,另一方面,台灣創業家也希望能把在台灣所建立的模式帶到其他市場實驗,相較中國市場競爭激烈,已殺得見血見骨,東南亞是台灣的下一個機會。

其實台灣已有創業團隊及企業大膽前進泰國。富邦媒體科技momo從電視購物搶進,去年6月成立泰國子公司TVD Shopping,網路女裝人氣賣家OB嚴選也跟著momo前進泰國市場。

遊戲業者好玩家、串流音樂KKBOX、全球跨境電商平台Uitox、台灣通訊軟體公司Pomelo Network(原Cubie團隊)、線上餐廳訂位服務EZTABLE、歐漾國際等,都陸續進入泰國市場。

EZTABLE執行長陳翰林一年前買了一張機票就到曼谷開始跑業務,他走遍四、五星級餐廳用餐,挑餐廳不忙的下午時間找經理聊天,就這樣談成了生意,也透過餐廳經理介紹,找到合適的泰國員工。

走出去就有機會

歐漾國際瞄準東南亞,決定在泰國成立子公司,建立在地團隊。歐漾國際總經理楊智斌指出,2009年中國電商覆蓋率還不到1%,歐漾國際進入中國市場已經太晚,因為競爭條件不平等,錯過了中國浪潮,「大家談跨境電商也有3、4年,但還是裏足不前,市場其實沒有想像中困難,要去試了才會知道。」

台灣賣家若想到東南亞發展跨境電商,物流和金流是最大的挑戰,當地的基礎建設也是觀察的重點之一,包括政府政策是否明確、人口紅利、網路及行動網路普及率、社群媒體使用習慣、消費者購物行為,都是要考量的重點。

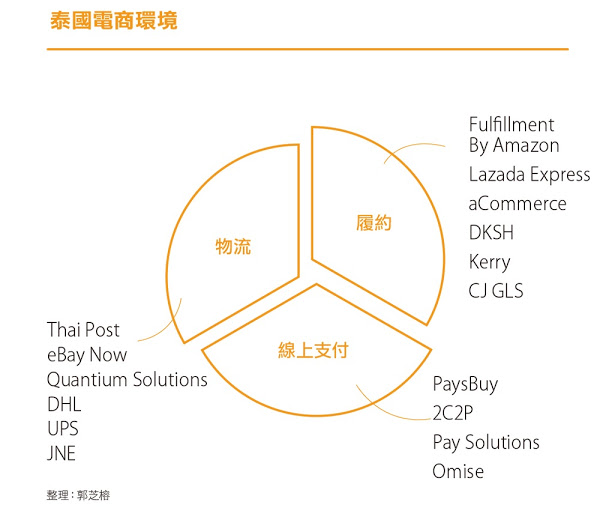

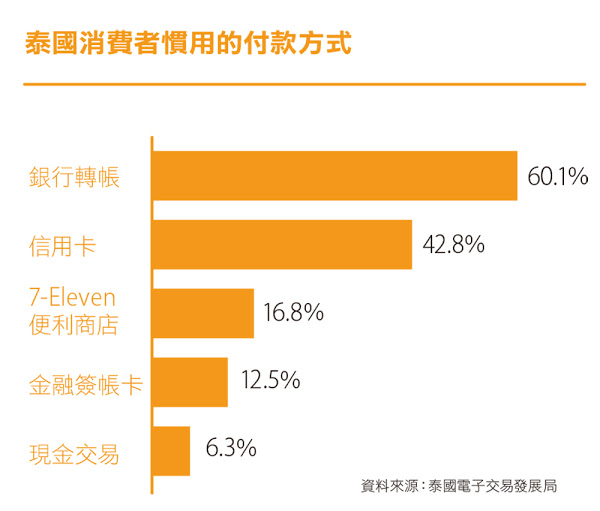

以付款行為來說,泰國網購消費者最大宗還是貨到付款,約占60%。除了國家郵政及快遞,也出現因電商而生的新創公司,Lazada Express及aCommerce提供訂單履約(fulfillment),也就是當消費者上網買東西後,賣家只要將貨品寄至倉儲,後續包裝、發票、送貨、行銷、客服都由業者一手包辦。此外,共享經濟服務如東南亞最大叫車服務Grabtaxi推出Grabbike,還有從香港發跡的Lalamove,用App即可媒合使用者幫忙送貨,適合小量訂單的個人賣家。

金流方面,泰國支付廠商PaySolution營運長伊卡若奇(Ekarach Salayutidech)分析,雖然信用卡普及率為20%至25%,但信用卡交易中,線上消費刷卡的交易總額只占0.5%,泰國消費者雖常常逛網站,但卻對網路購物及使用信用卡消費仍不太信任,最常使用的付款方式還是銀行轉帳。

在泰國提供電商一條龍服務的麥斯皮克斯執行長蔡俊彥指出,泰國在金流操作系統上跟台灣、中國相似,反倒是行銷方式較為特別,泰國人接受在百貨公司做發表會的公司,可透過試用包做測試吸引消費者。

此外,蔡俊彥也表示,泰國去年開始播台灣偶像劇,對台灣的接受度變高,特別泰國市場有一半是華人,主流食品、美妝品皆可發展。

雖然現在各方相關產業還在磨合階段,但網際網路互聯發達、各路資金快速搶進,政府也推動相關政策,電子商務已是泰國未來最有前景的產業之一,不論合資或獨資,台灣業者若能將自身電商管理經驗快速導入,前進泰國不失為一個突破成長天花板的機會。

【資料來源:2015/09/09 數位時代╱郭芝榕】